Адвокат по налоговым преступлениям: статья 199 УК РФ

Курьянов Александр

Адвокат +7 (926) 446-23-22- Узкопрофильные опытные адвокаты по налоговым преступлениям

- Защита на доследственной проверке, а также во время следствия и суда

- Большой опыт снятия обвинения до суда, много выигранных дел

- Глубокие знания юристов в области налогообложения РФ

- Оценка рисков возбуждения уголовного дела, касающегося налогов

| УСЛУГИ | СТОИМОСТЬ УСЛУГ (ДЛЯ МОСКВЫ И МО) |

|---|---|

| Консультация по телефону или онлайн | Бесплатно |

| Консультация очная, изучение документов | 10000 руб. |

| Защита во время доследственной проверки | от 50000 руб. |

| Защита по уголовному делу о налоговом преступлении | от 80000 руб. |

| Участие в допросах или опросах доверителя как свидетеля | от 20000 руб. |

| Срочный выезд на обыск или выемку документов | от 20000 руб. |

Привлечь к уголовной ответственности за налоговое преступление могут и законопослушных налогоплательщиков. При этом последствия такого деяния способны нанести серьезный удар по бизнесу. Чтобы минимизировать потенциальные риски, нужен адвокат по налоговым преступлениям и чем раньше, тем лучше.

Что такое налоговое преступление

Под налоговым преступлением понимают противоправное деяние, наносящее вред государству вследствие уклонения от уплаты налогов, сокрытия доходов, подлежащих налогообложению и др. Налоговые правонарушения, которые совершаются умышленно, становятся преступлениями.

За совершение противоправных деяний в сфере налогов законодателем предусматривается ряд санкций: штрафы, арест счетов, введение различных ограничений и запретов, ограничение свободы передвижения обвиняемых и прочие. Все это негативно влияет на бизнес, а в некоторых случаях может и вовсе разрушить его. Поэтому в делах по налоговым преступлениям так необходим адвокат, который докажет отсутствие умысла, отстоит права и интересы организации или должностного лица.

Уголовное законодательство по преступлениям в сфере налогообложения

За нарушение правил, установленных Налоговым кодексом РФ, предусматривается административная и уголовная ответственность. Уголовно наказуемыми являются следующие составы противоправных деяний:

- физическое или юридическое лицо уклоняется от уплаты налогов, сборов и таможенных платежей, установленных государством (ст. ст. 194, 198, 199 УК РФ);

- лицо скрывает имущество или денежные средства ИП или предприятия, подлежащие налогообложению (ст. 199.2 УК РФ);

- лицо не исполняет надлежащим образом обязанности налогового агента (ст. 199.1 УК РФ);

- мошенничество, выраженное в незаконном возмещении НДС и т. п. (ст. 159 УК РФ).

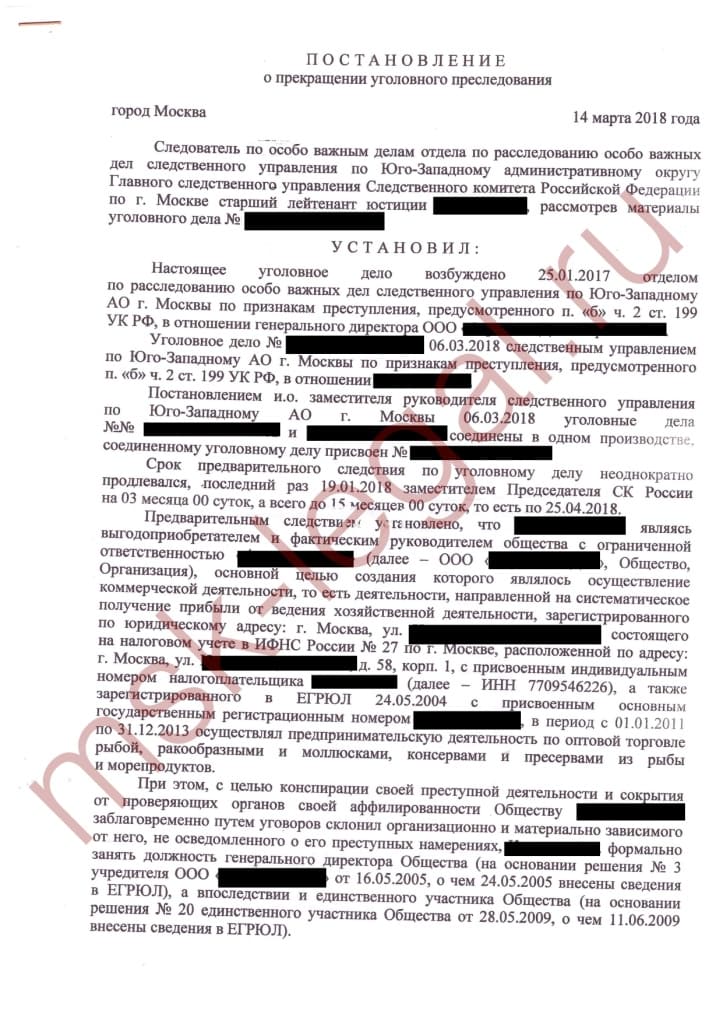

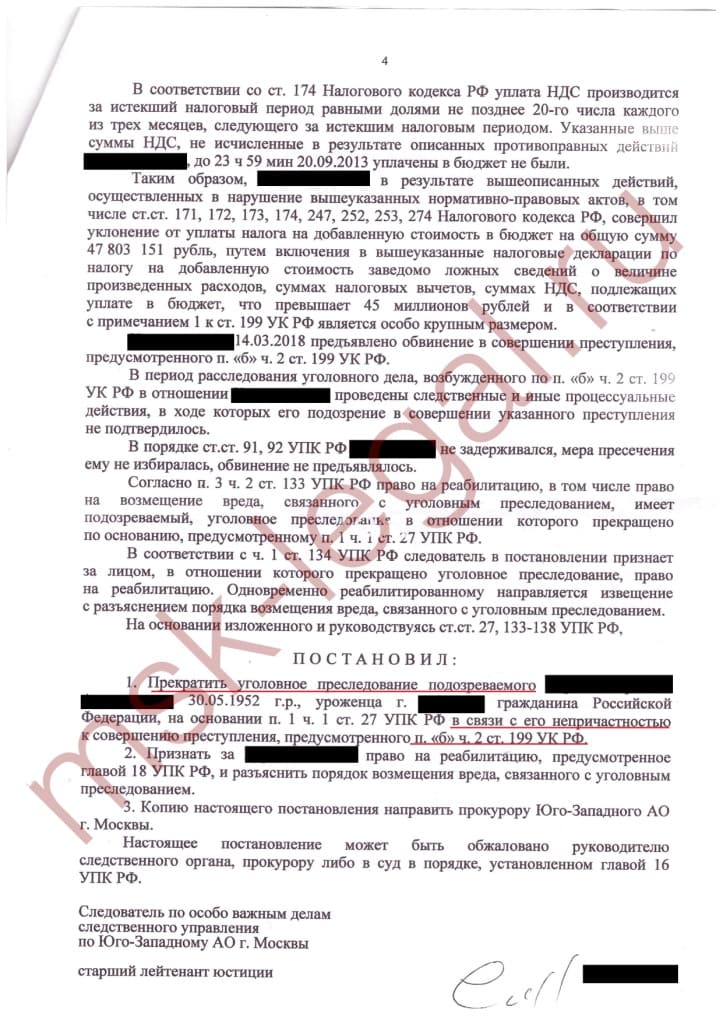

Большинство налоговых преступлений связаны с неуплатой обязательных платежей в бюджет государства. В ст. 199 УК РФ применение санкций предусматривается только за недоимки, превышающие 15 млн руб. за три финансовых года. При этом нарушитель, совершивший данное деяние в первый раз, полностью освобождается от уголовной ответственности, если уплачивает все налоги и пени, а также штраф, установленный НК РФ.

При этом уголовное дело по данной статье возбуждается только после того, как правоохранительные органы получат у инспекции материалы проверки. Единственный случай, когда правоохранительные органы инициируют доследственную проверку без обращения в налоговые органы, — обвинение в мошенничестве.

Доказательная база по налоговым преступлениям

Доказательное значение по делу имеют:

- объяснения и показания лиц, которые обвиняются в совершении налогового преступления (финансовый директор, гендиректор, учредитель, главный бухгалтер и др.);

- бухгалтерские документы ИП или юридического лица;

- документация контрагентов, полученная в результате встречной проверки;

- показания прямых или косвенных свидетелей;

- заключение эксперта, в котором раскрывается схема уклонения от налогов и устанавливается точная сумма недоимки;

- другие доказательства.

Частые ошибки

Зачастую к налоговым проверкам относятся легкомысленно, наивно полагая, что законодательство в сфере налогообложения полностью соблюдается и нет необходимости в привлечении юриста. В результате все оказывается не так: в бухгалтерской документации содержатся просчеты, сотрудники не подготовлены к проверке и не знают прав, а руководителей компании обвиняют в умышленном уклонении от уплаты обязательных платежей в казну государства.

Ошибки, которые часто совершает руководство компании при следственной проверке:

- Не учитывают, что следователи перед расследованием получают копию бухгалтерской документации предприятия. Они знают, как организация распоряжается финансами, кто и какие переводы инициировал.

- Без адвоката по налоговым преступлениям руководство и сотрудники компании в ходе проверки могут сказать лишнее. Любая фраза, подтверждающая наличие умысла в противоправных действиях, фиксируется следователями. В дальнейшем доказать обратное будет затруднительно.

- Руководители организации не оспаривают результаты проверки, молча соглашаясь с недоимкой. Это неверная линия поведения, поскольку такие действия способствуют уголовному преследованию и возбуждению дела. При этом главным доказательством виновности будут результаты той самой проверки, и оспорить их представляется практически невозможным.

Чтобы избежать привлечения к уголовной ответственности, при проверке организации должен присутствовать адвокат. Он знает, как правильно отвечать на вопросы, проконтролирует соблюдение установленного законом порядка действий следователей, докажет отсутствие умысла в налоговых правонарушениях.

Как взять ситуацию под контроль и не довести до уголовного дела

Наиболее выигрышный вариант — получить отказ в возбуждении уголовного дела на этапе доследственной проверки. Требуется доказать отсутствие состава преступного деяния. Для этого необходимо убедить правоохранительные органы, что налоговые правонарушения совершены без умысла.

Если в арбитражном суде решение налоговой инспекции признают незаконным, в силу преюдиции это послужит основанием для отказа в возбуждении уголовного дела в дальнейшем. Все факты, подтвержденные судом, не нуждаются в дополнительной проверке. Однако допускаются и другие причины для уголовного преследования. Наличия одного доказательства в противовес недостаточно.

В том случае, когда выиграть арбитражный процесс сложно, не спешите. Выиграйте время для получения дополнительных доказательств в защиту. Опытный адвокат в ходе доследственной проверки убедит следователя в отсутствии состава преступления, и сотрудник вынесет акт об отказе в возбуждении уголовного дела. В результате появится возможность добиться положительного исхода спора в арбитражном суде.

Даже если не удалось выиграть арбитраж, не все потеряно. Юристы компании Moscow Legal докажут, что обвиняемое лицо не желало наступления общественно опасных последствий, не осознавало и не предвидело их.

Квалифицированная юридическая помощь в ходе следствия

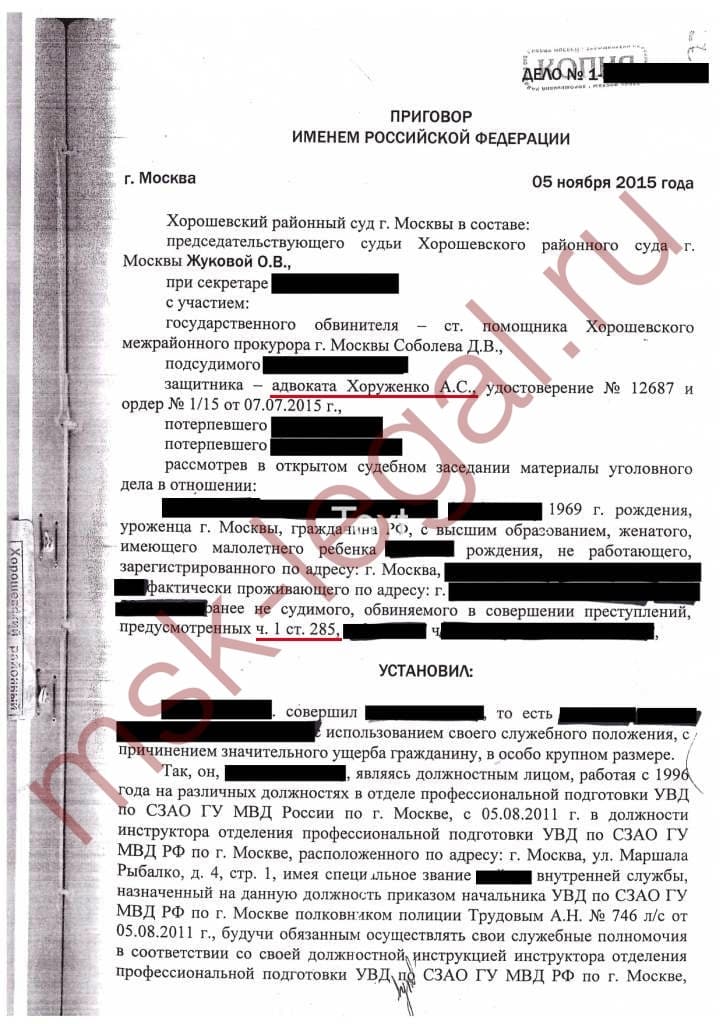

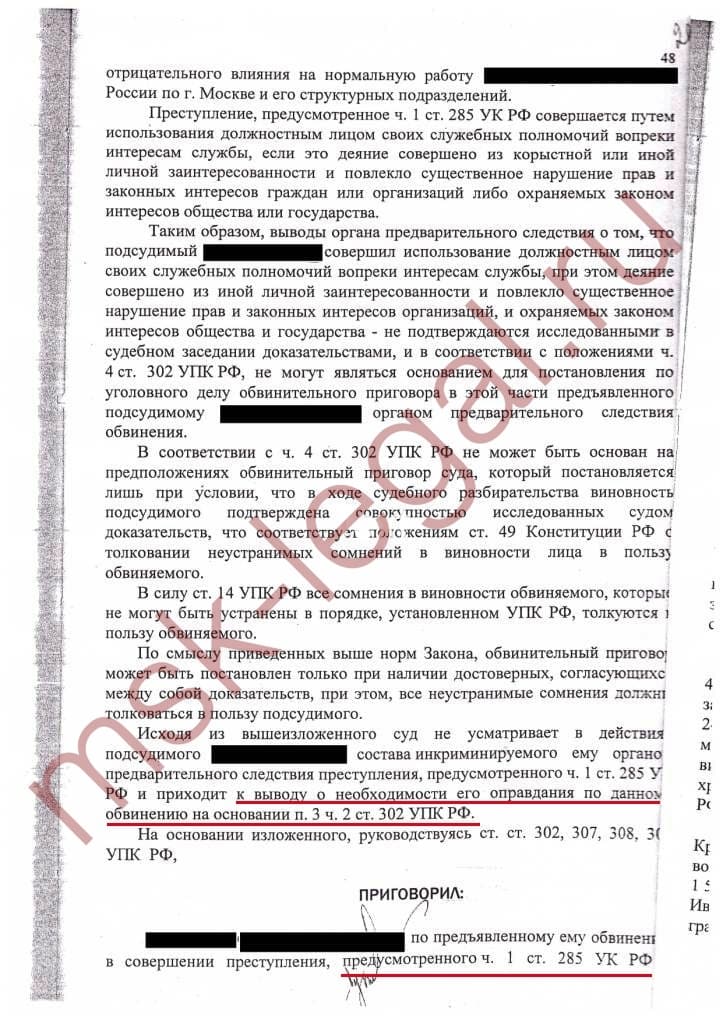

Допрос

Участие адвоката при допросе — гарант того, что допрашиваемые не дадут лишние и необдуманные показания. Участниками допроса от компании может быть генеральный директор и главный бухгалтер. Их статус определяется в зависимости от обстоятельств. Они могут быть допрошены как подозреваемые или свидетели.

Обыск

Присутствие адвоката при совершении обыска гарантирует, что процесс пройдет согласно принципу законности, а правоохранительные органы не будут превышать свои полномочия. Обыск может проводиться не только в офисе организации, но и дома у гендиректора и главбуха. Но чтобы произвести обыск по месту жительства, придется получить разрешение суда. Для обыска офиса достаточно постановления.

Выемка документов в бумажном виде и с электронных носителей

Как и при обыске, присутствие адвоката гарантирует совершение выемки в соответствии с нормами законодательства и соблюдением прав клиента.

Почерковедческая и налоговая экспертизы

Данная экспертиза проводится с целью доказательства подлинности подписей. Налоговые экспертизы проводят для того, чтобы установить итоговую сумму налогов, которые были не заплачены, а также для расчета соотношения доли недоимки. Прерогатива проведения экспертизы относится как к госэкспертам, так и частным экспертам, которые получили лицензию.

Судебная практика говорит о том, что категорически нельзя бездействовать и рассчитывать на презумпцию невиновности. Это чаще всего приводит к плачевным результатам, вплоть до реальных уголовных сроков.

Сбор доказательной и документальной базы по налоговым преступлениям — сложный процесс, который стоит доверить профессионалам.

Когда необходим юрист по налоговым делам

В некоторых случаях вмешательство адвоката требуется незамедлительно:

- осуществление налоговой проверки;

- доследственная проверка контрагентов вызвала интерес правоохранительных и налоговых органов к вашей организации;

- из ОБЭП поступил запрос на предоставление всей документации;

- в результате проверки были изъяты документы и не возвращаются;

- руководителей организации или сотрудников вызвал отдел по экономической безопасности для дачи показаний или объяснений;

- один из уволившихся или текущих сотрудников компании сообщил государственным органам о совершении налогового преступления;

- в СК РФ были переданы материалы для возбуждения уголовного дела;

- компанию привлекают к налоговой ответственности и т.д.

Компания Moscow Legal в Санкт-Петербурге оказывает правовую помощь уже много лет, имеет безупречную репутацию и выигрывает большинство дел. Мы добьемся, чтобы обвинения были сняты еще до возбуждения дела. В противном случае докажем суду, что в совершении налогового преступления не было умысла.

Реальные отзывы и благодарности

Благодарность от "Норд Инжиниринг"

Благодарность от ООО "ТТИ"

Благодарность от ООО "Тактикомм"

Рекомендательное письмо от ООО "Софтрадиоком"

Благодарственное письмо от ООО "Шинный двор"

Рекомендация от ООО "Мантис Групп"

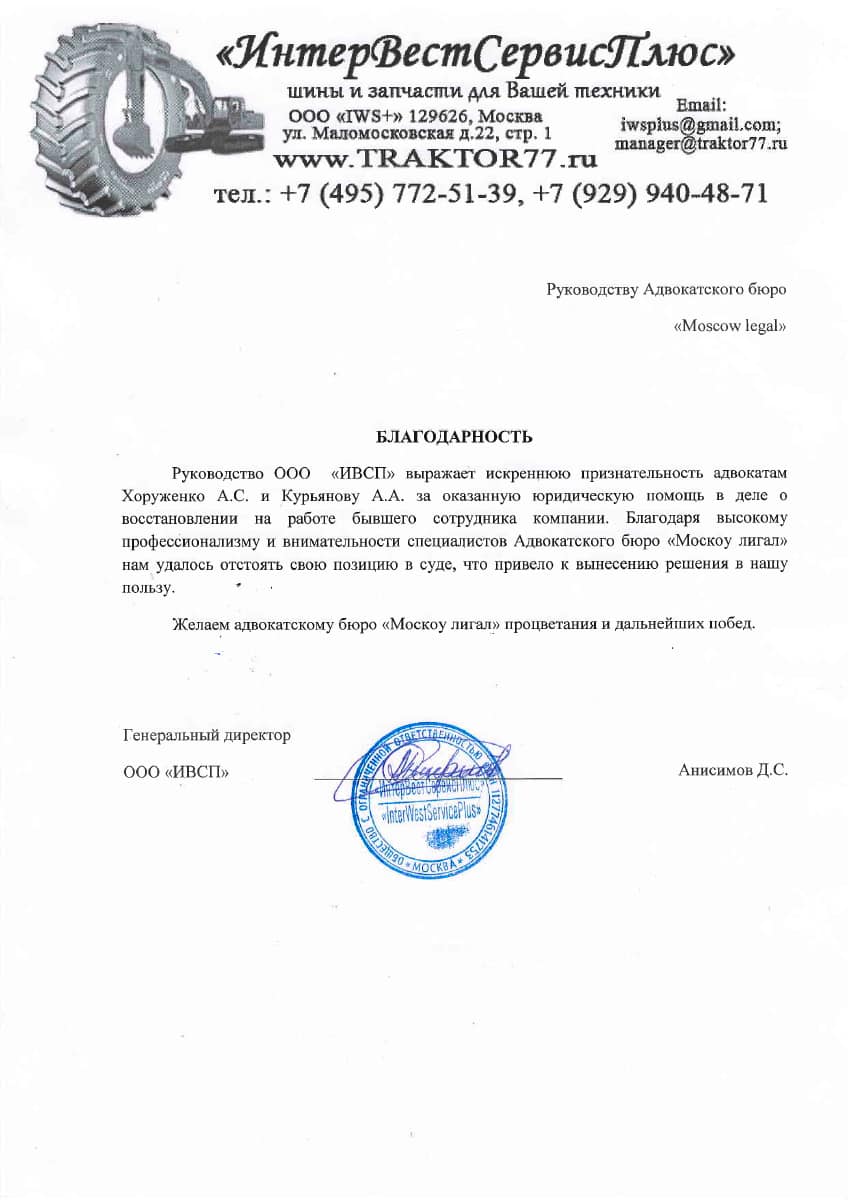

Благодарность от ООО "ИВСП"

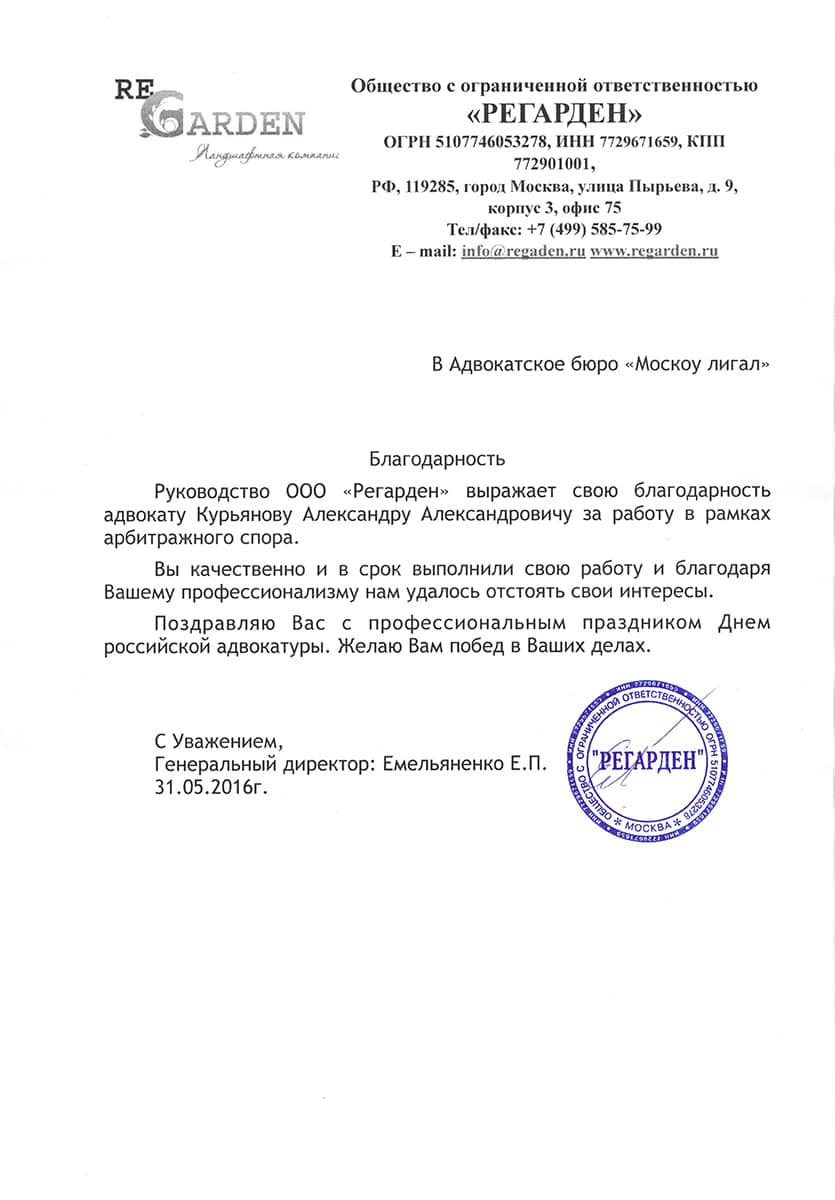

Благодарность от ООО "Регарден"

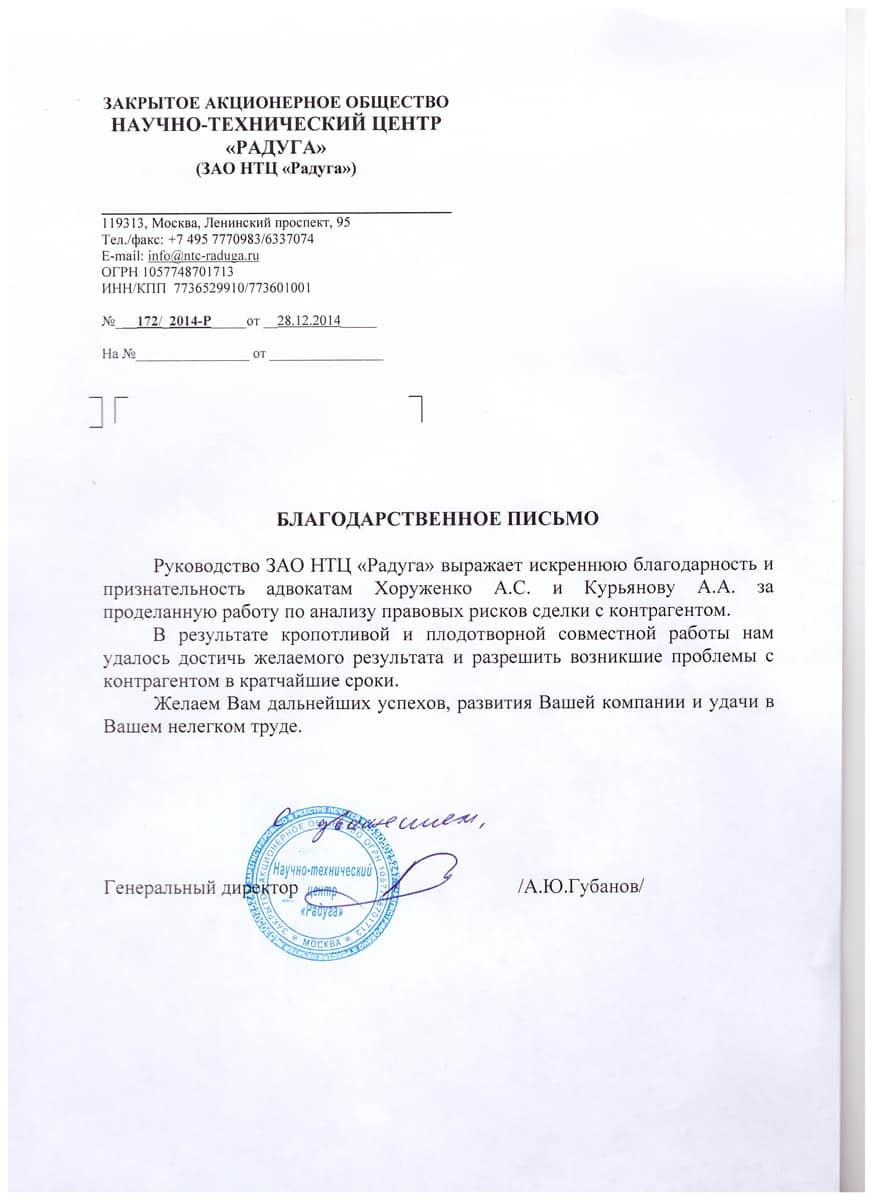

Благодарственное письмо от ЗАО НТЦ "Радуга"

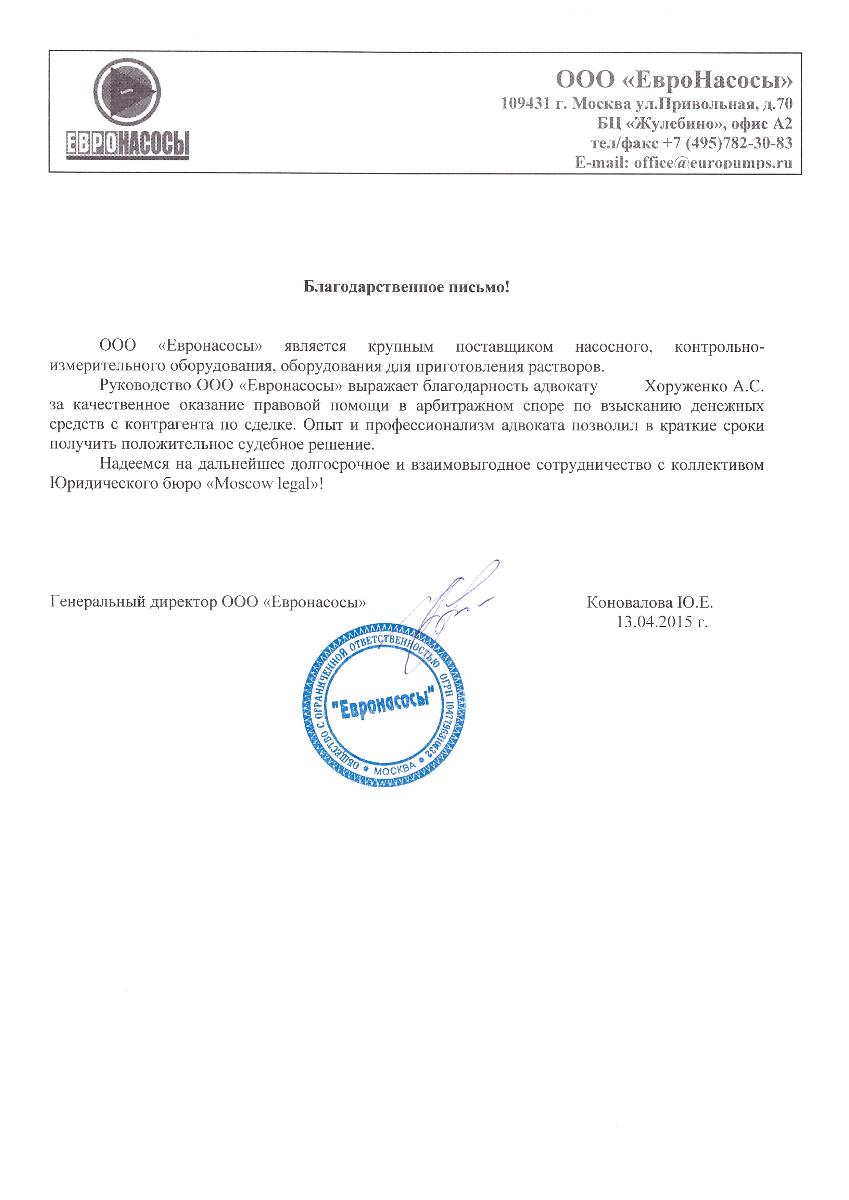

Благодарственное письмо от ООО "Евронасосы"

Благодарственное письмо от ООО "Кедр"