Арбитражные споры по договору займа (кредита)

Курьянов Александр

Адвокат +7 (926) 446-23-22- Многолетнее сотрудничество с заемщиками

- Оперативный поиск оптимального решения в спорной ситуации

- Работа исключительно на результат

- Успешная практика в судах Санкт-Петербурга и области

- Демократичные цены, поэтапная оплата

| Услуги бюро | Стоимость |

|---|---|

| Консультирование онлайн или по телефону | Бесплатно |

| Устная консультация | от 10000 руб. |

| Правовое заключение по ситуации клиента | от 20000 руб. |

| Подготовка договора займа и других документов | от 20000 руб. |

| Составление искового заявления | от 25000 руб. |

| Представительство в суде | от 90000 руб. |

Кредитование — распространенное явление в нашей жизни, и арбитражные споры по договору займа (кредита) занимают заметное место среди экономических споров. Юристы адвокатского бюро в СПб помогут защитить в арбитражном суде законные права и интересы заемщиков — юридических лиц и индивидуальных предпринимателей.

О договоре

По соглашению о займе заемщик получает в собственность от заимодавца:

- деньги;

- ценные бумаги;

- определенные родовыми признаками вещи.

и обязуется через определенный период времени вернуть равную сумму или количество таких же ценных бумаг, вещей (ст. 807 Гражданского кодекса РФ)

Если заимодавец — физическое лицо, то особенность договора в том, что он вступит в силу не с даты его подписания сторонами, а с момента фактической передачи займа самому заемщику или лицу, им указанному. Только после этого у заимодавца появляются права, а у заемщика — обязанности

В силу статьи 382 ГК РФ право требования по договору займа может быть передано кредитором третьему лицу (уступка требования) либо перейти к другому лицу на основании закона. Согласие должника на уступку требования не требуется, если договором не предусматривается иного.

Разновидности займов:

- Заем может предоставляться безвозмездно, либо договором предусматривается уплата процентов.

- Займы бывают бессрочные и заключенные на определенный срок — краткосрочные (до одного года) и долгосрочные.

Регулируемые гражданским законодательством условия оформления, способы выдачи, использования и погашения займов отличаются и зависят от того:

- Кто выступает заемщиком, гражданин, организация или государство.

Государственный (муниципальный) заем (ст. 817 ГК РФ) — заемщиком является Российская Федерация, субъект РФ или муниципальное образование. Граждане и юридические лица приобретают государственные ценные бумаги (облигации) и тем самым предоставляют свои деньги в пользование государственным структурам.

- Установлена ли цель.

Целевой заем (ст. 814 Гражданского кодекса) — передаваемые средства предназначаются для выполнения определенных задач (например. расширение производства), и их правильное использование может контролироваться заимодавцем. При нарушении условий целевого расходования заимодавец может потребовать досрочного возврата займа и расторжения договора.

- Есть ли у займа обеспечение.

Гарантией возврата заемных средств является залог какого-либо имущества заемщика или чье-то поручительство — при невозврате займа со стороны заемщика, его должен будет вернуть поручитель. Согласно ст. 361 ГК РФ заключение договора поручительства возможно в отношении денежных и неденежных обязательств, а также тех, которые возникнут в будущем.

Отличия кредита от займа:

- По кредитному договору заемщику могут быть предоставлены только денежные средства в определенной валюте.

- Кредиты всегда выдаются под проценты и на определенный срок.

- Займы могут выдаваться физическими и юридическими лицами, микрофинансовыми организациями, а кредиты — только банками или кредитными организациями, имеющими соответствующую лицензию.

- Кредитным договором может быть установлено, что досрочный возврат кредита возможен только с выплатой дополнительной суммы (процентной или штрафной).

Причины возникновения судебных споров по кредитным договорам

Как правило, разногласия и конфликты у заимодавца и заемщика возникают в следующих случаях:

- Несогласие с условиями предоставления займа. Юристы рекомендуют потенциальным заемщикам очень внимательно относиться к изучению текста договора, предложенного кредитором. Приходится часто сталкиваться с дополнительными и необоснованными обременениями заемщиков, связанными со страхованием, обеспечением кредита и т.п.

- Неисполнение заемщиком обязательств по выплате процентов и графика погашения кредита. Рассмотрение исков кредиторов о взыскании задолженности с заемщиков и поручителей занимают значительную долю в числе судебных дел в сфере кредитования. В исковые требования также часто бывает включена уплата штрафа или пени.

- Неправомерные действия со стороны кредиторов, нарушение ими прав заемщиков, например требование досрочного возврата займа без каких-либо законных оснований.

- Незаконный отказ в выдаче кредита.

Судебная практика

В ежеквартальных обзорах судебной практики, выпускаемых Верховным судом РФ, часто содержатся разборы судебных решений по кредитным спорам. Юристы нашего бюро хорошо изучили правовые позиции судов в делах, связанных с кредитованием, в том числе содержащиеся в определениях Судебной коллегии по экономическим спорам Верховного суда РФ и постановлениях Президиума Верховного суда.

Российские банки используют кредитные договоры своей формы, внести в них какие-либо изменения практически невозможно. Случаи, когда банк все-таки учитывает правомерные предложения заемщика крайне редки.

Адвокаты заемщиков при оспаривании в суде таких договоров опираются на их правовую квалификацию в качестве договоров присоединения, заключенных на невыгодных условиях и нарушающих баланс интересов сторон (ст. 428 ГК РФ).

Для кредитов, полученных в иностранной валюте, характерны повышенные юридические и финансовые риски, обусловленные государственным регулированием валютных операций в РФ и колебанием курсов. За 2022 и 2023 годы выдача кредитов в долларах США и евро планомерно сократилось почти в два раза, в том числе путем конвертации ранее выданных валютных займов в рубли. Одновременно увеличивается количество кредитных договоров, заключаемых в китайских юанях.

Судебная практика по спорам, связанным с нарушением прав заемщиков в валюте пока разрозненна. Определяющее влияние на выводы судьи оказывают правильно собранные доказательства, обосновывающие позицию клиента. Адвокаты бюро защитят ваши интересы в суде и минимизируют финансовые потери.

Арбитражное разбирательство — процесс достаточно затратный и не быстрый. В каждом судебном деле мы боремся за законные права клиента.

Возможными вариантами исхода кредитного спора в суде заемщика с банком являются:

- пересмотр условий кредита;

- уменьшение процентной ставки;

- отказ от взыскания штрафных санкций в случае задолженности;

- уменьшение размера пени.

Реальные отзывы и благодарности

Благодарность от "Норд Инжиниринг"

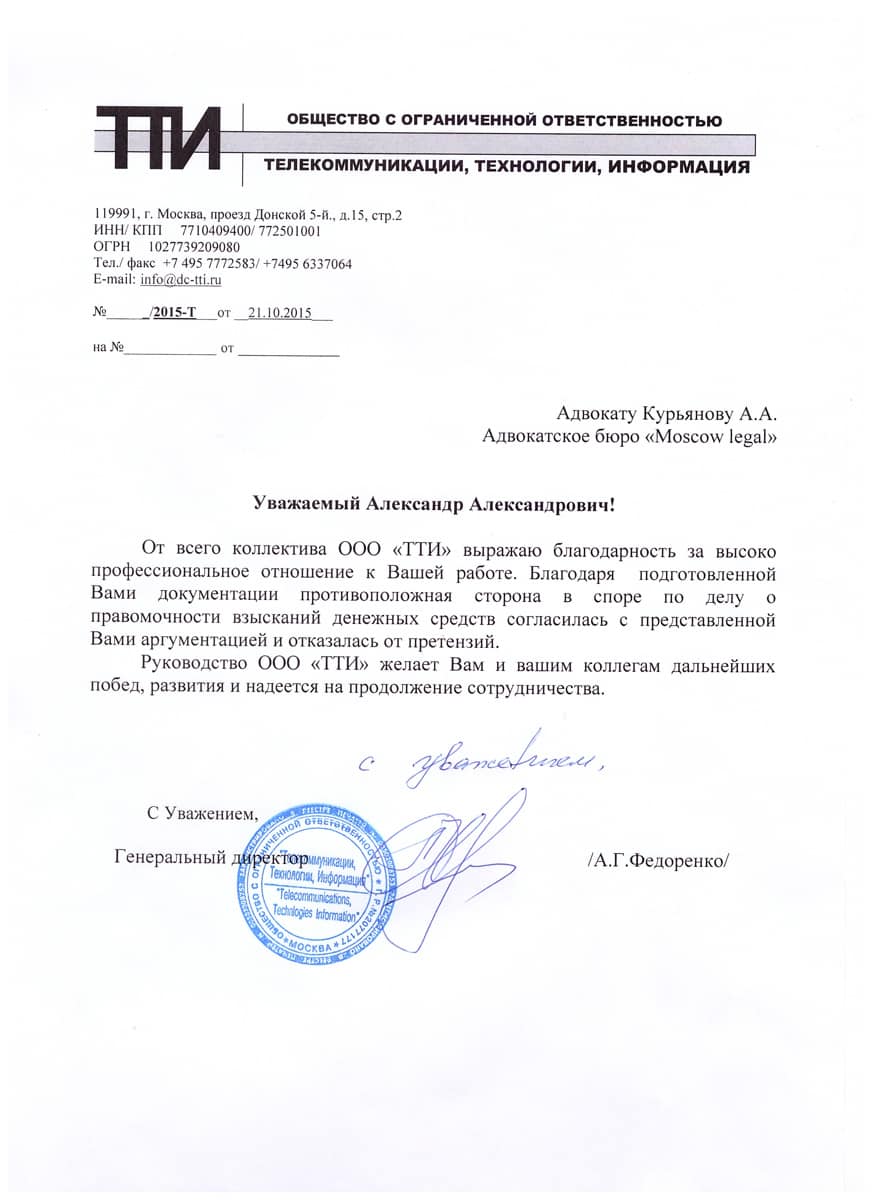

Благодарность от ООО "ТТИ"

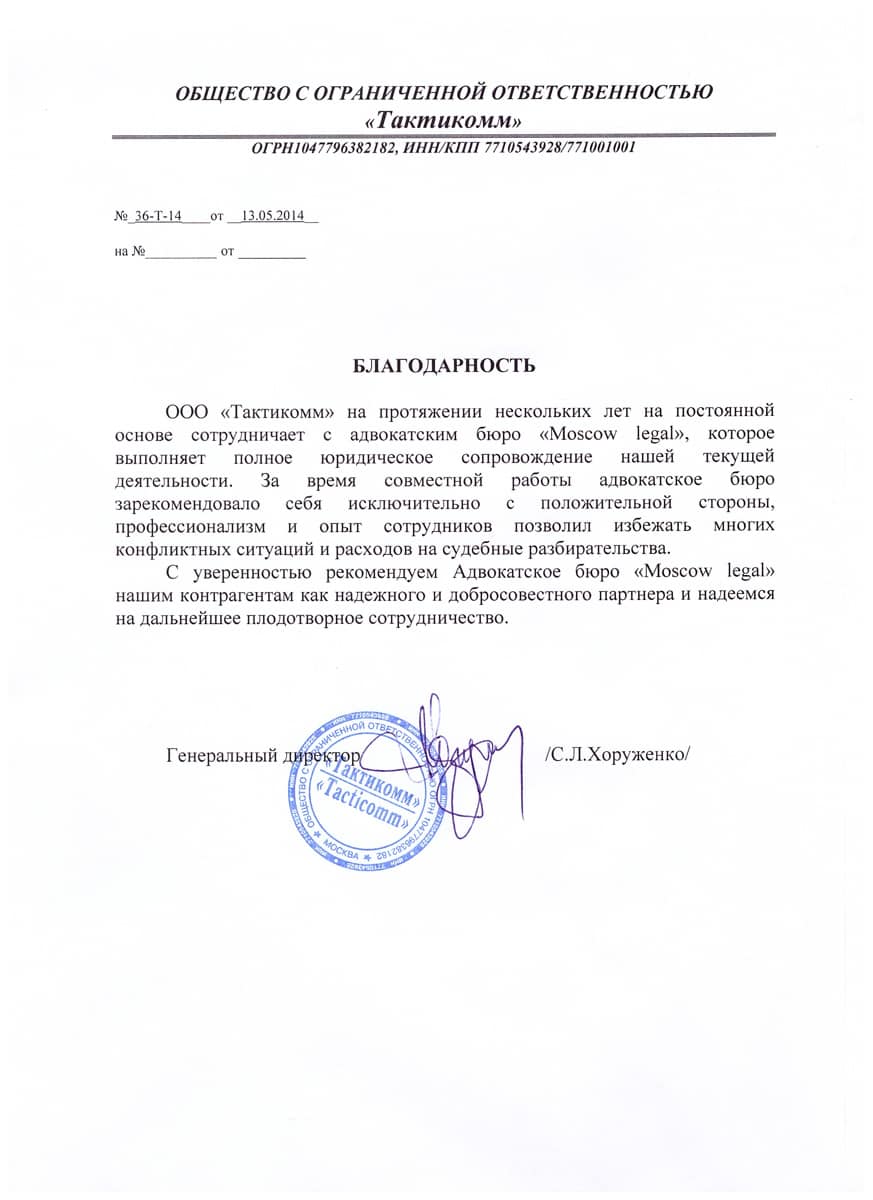

Благодарность от ООО "Тактикомм"

Рекомендательное письмо от ООО "Софтрадиоком"

Благодарственное письмо от ООО "Шинный двор"

Рекомендация от ООО "Мантис Групп"

Благодарность от ООО "ИВСП"

Благодарность от ООО "Регарден"

Благодарственное письмо от ЗАО НТЦ "Радуга"

Благодарственное письмо от ООО "Евронасосы"

Благодарственное письмо от ООО "Кедр"